皆様こんにちは。

皆様の周りでも兼業や副業を行っている人が最近増えていませんか?

統計調査によりますと兼業・副業を希望する者は年々増加傾向にあるようです。

兼業・副業を行う理由は様々で『収入を増やす為』や『1つの仕事だけでは生活できない為』というものだけではなく、最近は『自分が活躍できる場を広げる為』『様々な分野の人とつながりが欲しい為』『現在の仕事で必要な能力を活用・向上させる為』 という理由で兼業・副業を行う人も増えているようです。

国も『新しい資本主義』の一環として兼業、副業を行える環境づくりを積極的に推し進めており、今後さらに兼業、副業を行う人々が増えていくことは容易に予想されます。

そこで今回は、もし自社の従業員が兼業、副業をする場合、『社会保険』『雇用保険』『労災保険』についてどのような影響があるのかをご説明していきます。

前提条件

本題に入る前の『前提条件』としまして、皆様の会社の就業規則には『兼業、副業』についての条文は入っていますでしょうか?

そして入っていたとしても『兼業、副業は全面禁止』という記載はされていませんか?

仮に『兼業、副業は全面禁止』と記載があったとしても、労働時間以外の時間をどのように利用するかは、基本的に労働者の自由ですのでこの規定の有効性は認められることはありません。

そして逆に兼業、副業について就業規則に何ら記載がない場合は事実上、従業員が自由に兼業、副業を行うことができてしまうことになります。

そうなってしまうと、例えば『会社の社会的信用や名誉を侵害する兼業、副業』や『競業会社での兼業、副業』『自社での労務提供に格別の支障を生じさせるような兼業、副業』といった自社にとって不利益が発生するような兼業、副業をしてしまうことも十分に考えられます。

こうならないためにも前もって『兼業、副業を事前申し出・許可制にする』『申し出のルール』『兼業、副業の許可基準』『違反した場合の懲戒処分について』などをきちんと制度化し就業規則にきちんと定めておくことがとても重要となります。

今一度、自社の就業規則はどうなっているのかご確認していただければと思います。

兼業・副業の種類

さて、兼業、副業といっても単に他社で労働者として雇用されるといったものだけではなく、その形態は下記のように大きく分けて3パターンが考えられます。

- 他社で雇用されて働く(労働者)

- フリーランスとして働く(個人事業主)

- 自分で会社(法人)を立ち上げる又は他社(法人)の役員となる(社長・役員)

今回の話のテーマとなっております『兼業、副業を行う際の社会保険・雇用保険・労災保険への影響』は兼業、副業の形態が上記3パターンのどれに当てはまるかによって大きく変わってきますのでくれぐれもご注意していただければと思います。

他社で雇用されて働く場合

ではここから各パターンのご説明に入りたいと思います。

まず初めに『他社で労働者として直接雇用された場合』についてご説明いたします。

本業が終わった後の短時間のアルバイト等おおよその兼業、副業がこのパターンかと思いますが、実は各保険制度への影響はこのパターンが一番大きいものとなっています。

1)社会保険への影響

社会保険については、兼業、副業先の就労状況(労働時間、賃金等)が社会保険の加入要件に該当する場合であれば、兼業、副業先においても社会保険に加入する必要があります。

しかし、健康保険証は1人につき2枚発行されることはありませんので、兼業、副業先にて社会保険の加入をした後、兼業、副業をしている従業員は就業する2社のうちの一方を社会保険上の『主たる会社』に指定し、それを『主たる会社』を管轄している保険者(年金事務所等)に届け出る必要があります。(『所属選択・二以上事業所勤務届』の提出)

届け出を行うと『主たる会社』を管轄する保険者(年金事務所等)が当該従業員に関する健康保険業務を担当することとなり、兼業、副業をしている従業員はその『主たる会社』の加入する健康保険制度のみを利用することとなります。

保険料については『主たる会社』とそれ以外の『従たる会社』で支払われている賃金すべてを合算した金額をもとにし算出され、その合計額に対する各会社の賃金比率をもとにし各会社が受け持つ保険料も按分されます。

例えば、A社から40万円、B社から10万円の給料を受け取っていたとします。

この場合、A社とB社の賃金は4:1であるので、社会保険料もこの割合で按分されることとなります。

ちなみに、どちらの会社を社会保険上の『主たる会社』と決めるかは、従業員の自由意志で決定でき、仮に兼業、副業先を『主たる会社』に選択しても何ら問題はありません。

2)雇用保険への影響

雇用保険の場合は、その者の生計を維持するのに必要な『主たる賃金』を受ける会社においてのみ被保険者となります。

つまりは社会保険とは違い、雇用保険は『一番賃金を多く支払っている会社だけ』で加入することとなります。

兼業、副業先においても雇用保険の加入要件に該当したとしても支払われる賃金が本業よりも多くなるとはあまり考えられないので、本業において既に雇用保険に加入している場合はたとえ兼業、副業を行ったとしてもなんら影響はありません。

しかし最近法改正があり、本業においても雇用保険に加入していない一定条件の労働者については、昨年の4月1日より雇用保険に加入することができるようになりました。

これを『マルチジョブホルダー制度』といいます。このマルチジョブホルダー制度の要件は、

- 2以上の事業主に雇用される、65歳以上の者であること

- 1つの事業主における1週間の所定労働時間が5時間以上20時間未満であること

- 2つの事業主における1週間の所定労働時間の合計が20時間以上であること

- 労働者からの申し出があること

となっており、主に短時間のアルバイトを複数掛け持ちしている高年齢労働者が対象となっています。

3)労災保険への影響

労災保険については兼業、副業先においても強制的に加入することとなります。

これは兼業、副業と言っても就労形態は労働者に変わりがないため、その業務に起因する傷病が発生した場合、労災保険にて補償を受けることは労働者にとって当然の権利だからです。

しかし、その制度については2020年9月に法改正があり内容が大きく変更となりました。

改正前は、労災となる傷病が発生した場合、労災が発生した会社から支払われている賃金のみをもとにして休業補償等の金額が算定されていました。

しかし、これでは仮に少ない賃金しかもらっていない会社で働いている際に労災となる傷病が発生した場合、その補償額がものすごく低額となり労働者の生活を補うとは言い難いものとなっていました。

そこで複数事業で働いている労働者については、各勤務先の会社で支払われている賃金額を合算したうえで、給付基礎日額(休業補償等の算定基礎となる日額)が決定されることとなりました。

また、脳疾患・心臓疾患や精神障害等ストレスに起因する傷病については従来の労災認定においては、1つの会社のみの業務上の負荷(労働時間やストレス)だけを評価するに留まっていましたが、法改正によって『複数業務要因災害』として新しく複数の会社の業務「全体」を要因とする傷病についても労災保険給付の対象となりました。

例えば長時間労働によるストレスによる心疾患が発生した場合、1つの事業所だけでは労災認定にならなかったものが、今後は2つの事業所の労働時間を総合的に評価することで、労災となるか否かが判断されることになりました。

このため兼業、副業をしている従業員については自社の労働時間や業務の内容などを把握・管理しているだけでは足りず、兼業、副業先の会社の労働時間や業務の内容など労働者の負荷となりうる事項をも把握することが運用上とても大切になってきます。

兼業、副業をしている労働者の定期的な状況把握ができる仕組みを作り、就業規則に明記し運用することが労務管理上とても重要となりますのでくれぐれもご注意ください。

フリーランス(個人事業主)で働く場合

次に『フリーランス(個人事業主)』として兼業、副業をした場合の各保険への影響についてご説明いたします。

こちらは上記『④他社で雇用されて働く場合』とは打って変わってとてもわかりやすいものとなります。

単刀直入に言いますと『社会保険』『雇用保険』『労災保険』全てにおいて兼業、副業先にて加入することはありません。

つまりは従業員がフリーランスで兼業、副業を行った場合、自社にて『④他社で雇用されて働く場合』のように関連する何かしらの手続きや管理をすることは特段必要がないということです。

これは『労働者』と『個人事業主』という立場の違いに起因するもので、『社会保険(健康保険や厚生年金保険)』は会社に所属している人たちの保険であり、『雇用保険』『労災保険』は労働者のための保険となっていますのでフリーランス(個人事業主)については基本的に関係のないものとなっています。

以上のことから、自社からすれば兼業、副業を行うならばフリーランスにてやってもらったほうが何ら手続きや管理をする必要がないのでとても楽なものとなります。

自分で会社(法人)を立ち上げ又は他社(法人)の役員として働く場合

3つ目のパターンとして、自らが起業し法人の社長として兼業、副業を行う場合、または他社(法人)の役員として兼業、副業を行う場合の各保険への影響についてご説明いたします。

このパターンについては、相当まれなケースであり、そうそう発生するものではないとは思いますが、簡単に起業ができる今の時代を鑑みれば知っておくべき事項であるかと思います。

1)社会保険への影響

こちらは『④他社で雇用されて働く場合』の社会保険と同じ考え方で兼業、副業先の就労状況が社会保険の加入要件に該当する場合であったら、兼業、副業先においても社会保険に加入する必要があります。

しかし、社長や役員の場合は労働者とは加入要件が違っており働いている時間は関係がなく、賃金つまりは『役員報酬』が支払われているかどうかが要点となります。

すなわち『役員報酬』が支払われていれば社会保険に必ず加入しなければならず、逆に『役員報酬』が支払われていないのであれば社会保険に加入することはできません。

これは極論を言いますと役員報酬が1円であっても加入する必要があるということになります。

兼業、副業先にて役員報酬が支払われる場合は『④他社で雇用されて働く場合』で説明しましたように、兼業、副業先でも社会保険に加入し、主たる事業所を選択し『所属選択・二以上事業所勤務届』の作成・提出を行い、保険者が決定され徴収される保険料も決定されるという流れになります。

余談ではありますが、社会保険の加入についてはかなり厳しく取り締まりが行われています。

2014年7月には、国税庁と日本年金機構が連携し、未加入の事業所への指導強化を行うことが発表されています。

さらにマイナンバー制度の施行により、法人にも法人番号が通知されました。

その結果、健康保険や厚生年金保険への加入の有無を簡単に確認できるようになっています。

そして、年金事務所の調査により健康保険や厚生年金保険に未加入であることが後に発覚した場合、最大2年間さかのぼって加入義務が発生する可能性がありますのでご注意ください。

2)雇用保険、労災保険への影響

こちら2つの保険につきましては『⑤フリーランス(個人事業主)で働く場合』と同じ考え方となっており、社長や役員は労働者ではないので雇用保険や労災保険の対象外となり、手続きや管理など対応することは特段必要ありません。

まとめ

以上、兼業、副業における社会保険、雇用保険、労災保険への影響についてご説明してきましたがいかがだったでしょうか?

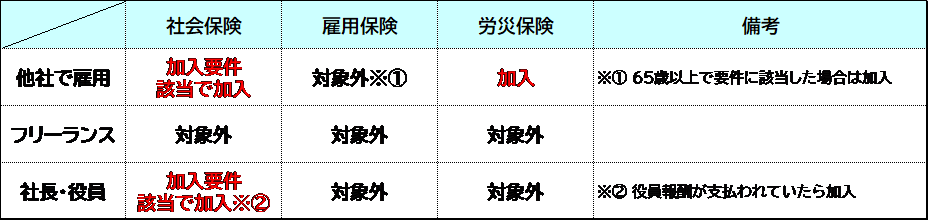

今までの内容を簡単に表にまとめますと下記のようになります。

実務においては、まず兼業、副業を申し出た従業員がこの図内3パターンのどれに当てはまるのかを確認し、その後の対応を深堀していくとスムーズに対応ができるものと思いますので、ご参考にして下さい。

繰り返しになりますが、兼業、副業を全面禁止することはできません。

しかし、ある程度制限することは可能です。自社にあらぬ不利益を発生させないためにもまずは就業規則内でしっかりとしたルールを定め従業員へ周知し、運用していくことがとても大切となります。

兼業、副業制度についてのご相談、就業規則の変更、従業員への説明会など少しでもお困りごとがありましたら是非ともベスト・パートナーズにお声がけいただければと思います。