給与明細書は、給与を支払う会社が従業員に対して毎月発行する書類です。

給料がいくら支払われたのか、税金や保険料はいくら引かれているのか、など従業員にとっては重要な証拠となるものですので、給与計算業務を担当している方は、給与明細書に記載しなければならない項目や、実際に給与明細書を作成する手順を理解しておかなければなりません。

この記事では、給与明細書の作成方法や給与事務書類の保存に関して説明します。

給与明細書とは

給与明細書とは「給与の支払額や控除額が記載された通知書」のことを指します。

実は労働基準法には給与明細書を必ず渡さなければいけない、という決まりはありません。

しかし、所得税法第231条において、「居住者に対し国内において給与等、退職手当等又は公的年金等の支払をする者は、財務省令で定めるところにより、その給与等、退職手当等又は公的年金等の金額その他必要な事項を記載した支払明細書を、その支払を受ける者に交付しなければならない。」(所得税法 | e-Gov 法令検索)と定められています。

つまり、給与明細書は作成、発行し、渡さなければならない書類にとなります。

給与明細の記載項目

給与明細書の項目は「勤怠」「支給」「控除」と、大きく3つの項目に分けることができます。

勤怠

勤怠情報は、給与計算の基礎となる重要な記録です。

出勤日数や欠勤日数、労働時間などが該当します。

休日出勤日数や普通残業時間、深夜残業時間などを明記することで、割増賃金の算出根拠とすることができます。

また、有給休暇取得日数や残日数を記載することで、従業員が自身の有給の取得状況等を正しく把握するのに役立ちます。

つまり勤怠の情報は給与計算の基礎となるだけでなく、労働時間管理の面からも重要なことが分かります。

支給

支給項目には、会社が従業員に対して支給する、その月に受け取る収入のすべての内訳を記載します。

基本給・各種手当・総支給額と大きく分けられ、加えて欠勤控除と遅刻・早退控除も記載されます。

基本給

基本給とは時間外手当や通勤手当、インセンティブなどの各種手当を含まない、従業員に支払われる給与の中心となるものです。

年齢や経験、職種などを考慮して決められ、通常は毎月固定された金額が支払われます。

昇進や勤続年数に応じて増額されることが一般的ですので、基本給が変更となる月は誤った金額で計算しないよう注意が必要です。

各種手当

各種手当は通勤手当や資格手当、家族手当など、会社と従業員の間で取り決められた規則や契約に基づいて支払われる賃金のことをいいます。

各種手当の中でも、残業手当、休日出勤手当、深夜残業手当は労働基準法に基づいて、法律上の支給義務がある手当を法定手当といいます。

法定手当以外の各種手当については、会社ごとに特定の条件を満たす従業員にのみ支給するなど、内容や条件が異なるものもあります。

控除欠勤控除と遅刻・早退控除

控除項目ではなく、支給項目に記載します。控除項目ではないか?と思われるかと思いますが、給与計算上、欠勤控除と遅刻・早退控除は「本来支給されるはずの金額からの差し引き」であって、税金や社会保険料のような「第三者へ支払うための控除」ではないため、給与の減額として扱う(支給項目でマイナス計上する)のが正確です。

総支給額

基本給、各種手当、欠勤控除と遅刻・早退控除を合計した金額のことをいいます。

所得税などの項目の控除前金額となるため、「額面」とも呼ばれます。

控除

控除項目は総支給額から引かれる項目のことで、給与からの天引きなどと呼ばれる金額のことを言います。控除の項目は、法律で定められた内容に基づき、会社が自動的に差し引くことが義務付けられている「法定控除」とそれ以外の控除「法定外控除」の2つに分けられます。

法定控除の内容は次の通りです。

- 健康保険料…医療費の負担を軽減するための保険料です。会社と従業員で折半して負担します。

- 介護保険料…高齢者や要介護者等に対して必要な介護サービスを提供するための保険料です。40歳から64歳までの医療保険加入者が対象となり、給与から控除されます。

- 厚生年金保険料…将来の年金受給のために支払う保険料です。健康保険料と同様に会社と折半して負担します。

- 雇用保険料…失業した際の生活保障等のための保険料です。業種によって保険料率が異なります。

- 所得税…給与所得に応じて国に納める税金です。給与から各種控除を差し引いた課税対象額に税率を適用して計算されます。

- 住民税…住民票がある地方自治体に納める税金です。

法定外控除とは財形貯蓄や組合費、社員旅行の積立金など、個別に控除される項目があります。

法定外控除については、従業員の同意なしに給与から控除することはできません。

給与明細の作成

給与明細は以下の流れで作成します。

- 勤怠時間を集計する

- 総支給額を計算する(残業手当・各種手当など)

- 各種控除額を計算する(社会保険料・住民税など)

- 差引支給額を計算する

1.勤怠時間を集計する

タイムカードや勤怠管理システムなどの勤怠情報をもとに、従業員ごとの実際の労働時間や残業時間を集計します。

なお、会社には従業員の労働時間を「客観的な記録」で把握することが義務付けられています。

自己申告による勤怠管理は認められていませんのでご注意ください。

2.総支給額を計算する

基本給や各種手当、残業手当を計算し、総支給額を算出します。

継続して支払われる手当については、支給されている従業員に要件の変更がなかったかどうかを確認する必要があります。

また、給与明細に記載される支給項目の名称は、従業員との認識のズレやトラブルを回避するために就業規則や雇用契約書に記載している名称と一致させるとよいでしょう。

3.各種控除額を計算する

上記で説明した法定控除、法定外控除を計算します。

健康保険料

健康保険料は、標準報酬月額と健康保険料率をもとに計算します

※標準報酬月額とは、社会保険料を算出する元となる金額のことで、実際の給与額をそのまま使うのではなく、報酬月額をあらかじめ定められた等級に区分して決定されます。

毎年4〜6月に支払われた給与の平均額をもとに、7月に標準報酬月額が決定されるのが一般的です。

(健康保険料の計算式) 標準報酬月額 × 健康保険料率 ÷2

健康保険料は会社と従業員が折半して負担するため、最後に2で割り、従業員負担分のみを給与から差し引きます。

厚生年金保険料

厚生年金保険料は、標準報酬月額と厚生年金保険料率をもとに計算します

2017年9月(10月納付分)以降の厚生年金保険料率は、18.300%で固定されました。

また、健康保険料と同じく、会社と従業員の折半となります。

(厚生年金保険料の計算式) 標準報酬月額 × 厚生年金保険料率(18.300%) ÷2

介護保険料

介護保険料は、40歳以上65歳未満の従業員のみが負担する保険料です。

標準報酬月額と介護保険料率をもとに計算します。

介護保険料も健康保険料、厚生年金保険料と同様に会社と従業員が折半して負担します。

(介護保険料の計算式) 標準報酬月額 × 介護保険料率 ÷2

雇用保険料

雇用保険料は総支給額に雇用保険料率をかけて計算します。

ほかの社会保険と異なり、会社と従業員の折半ではなく、事業の種類で雇用保険料率が異なるので注意が必要です。

細心の料率を把握しておきましょう。

(雇用保険料の計算式) 総支給額 × 雇用保険料率

上記の社会保険に加え、源泉所得税、住民税、組合費や財形貯蓄など会社独自の控除項目がある場合は、それらの控除額も計算します。

4.差引支給額を計算する

最後に、総支給額から控除の合計額を引いて、差引支給額を求めます。

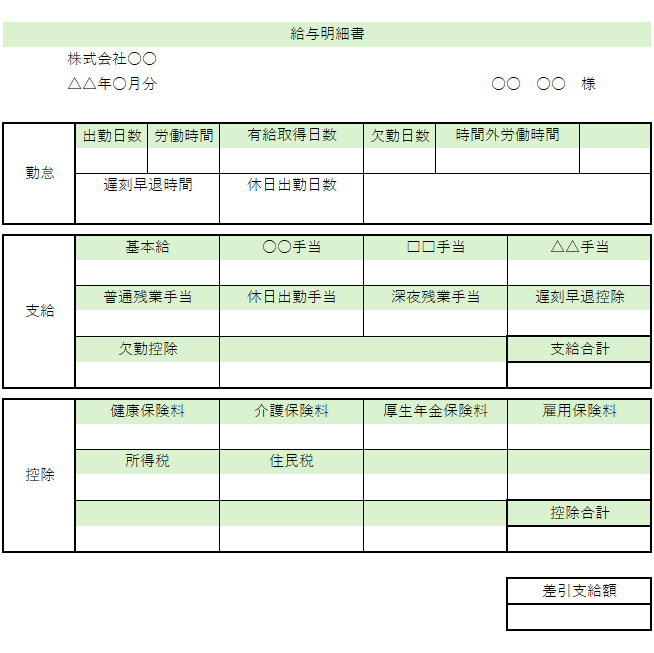

下図は、上記の流れで作成した給与明細の一例です。

「勤怠」「支給」「控除」で成り立っていることが分かります。

給与明細の保管

給与明細は、作成・発行の義務はあるものの、賃金台帳などの法定三帳簿とは違い、保存期間などを明確に定める法律が存在しません。

しかし、給与明細は会社で働いたことを証明する書類のひとつです。

様々な場面で給与明細の提示を求められることがあるため、きちんと保管・管理しておくのが良いでしょう。

給与計算に関連する書類の保存期間は以下のとおりです。

| 書類の種類 | 保存期間 |

| 賃金台帳 | 5年間 |

| 源泉徴収簿 | 7年間 |

| 労働関係に関する重要な書類

(出勤簿やタイムカードなど) |

5年間 |

| 従業員名簿 | 5年間 |

給与明細まとめ

給与明細は従業員が自身の給与内容を正しく把握するために必要な書類です。

そのため給与明細に記載すべき項目や、給与計算に関連する書類の保管など、様々なルールをきちんと理解して、作成・発行・保管しましょう。

給与明細の作成・発行、保管についてご不明な点がございましたら、お気軽に社会保険労務士法人ベスト・パートナーズにご相談くださいませ。