朝晩の冷え込みが厳しくなってまいりましたが、みなさまはお変わりなくお過ごしでしょうか。

本日は、令和7年11月20日施行されましたマイカー通勤者の非課税限度額の変更について解説していきます。

2025年の年末調整は、所得税制の大きな改正に伴い、例年以上に実務上の注意点が増えていますが、新たにマイカー通勤者の非課税限度額の変更が加わりました。

今回の改正は11月20日施行ですが、なんと!令和7年4月1日以後に支払われるべき通勤手当について遡及適用となります。

このため、令和7年分の年末調整で対応が必要となることがありますので、確認を忘れないようにしましょう。

なぜマイカー通勤者の非課税限度額が変わるのでしょうか。

長年の物価上昇やガソリン価格の変動などを考慮し、実態に合わせた負担軽減を図るための措置となります。

この改正により、通勤手当の支給額によっては手取額が増える可能性があります。

どのような点がかわるのでしょうか。

マイカー通勤者で通勤距離が片道10㎞以上である方が対象となります。

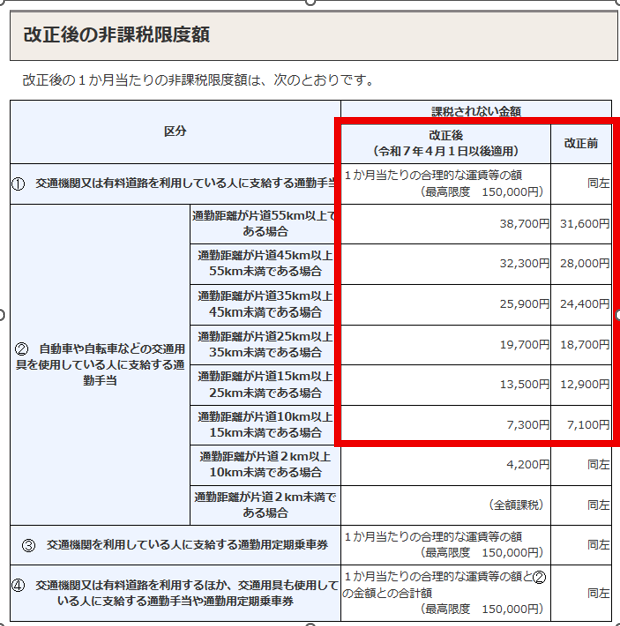

変更内容は以下の表を参照ください。

※国税庁HRより抜粋

上記の赤枠内が変更となります。

変更幅は、200円~7,100円となり片道の距離が長い人ほど影響が大きくなります。

具体的なケース事例

では、具体的にどのようなケースがあるか見ていきましょう。

- 会社の規定に「マイカー通勤者の通勤交通費は法令の非課税限度額に準ずる」と規定している。

- 令和7年4月1日以後の給与において、マイカー通勤者に通勤交通費を支給している。

- 既に退職している従業員であって、令和7年4月1日以後の給与があり、マイカー通勤者に通勤交通費を支給している。

- 死亡退職している従業員であって、令和7年4月1日以後の給与があり、マイカー通勤者に通勤交通費を支給している、または既に退職している外国人従業員であって退職後は自国へ帰国しており、令和7年4月1日以後の給与があり、マイカー通勤者に通勤交通費を支給している。

代表的なケースとして、上記5ケースが想定されます。

それぞれのケースごとに、どのような対応が必要になるか解説しますので、一緒に見ていきましょう。

<ケース1> 会社の規定に「マイカー通勤者の通勤交通費は法令の非課税限度額に準ずる」と規定している場合

マイカー通勤者の通勤交通費を法令の非課税限度額と会社の規定に定め、支給している場合も多くあると思われます。

今回は令和7年11月20日施行の改正にはなりますが、令和7年4月1日以後に支給される給与に適用されますので、

遡及して4月1日以後の通勤交通費を改正後の金額で支給する必要がございます。

該当する従業員の片道距離に応じて、差額を支給しましょう。

<ケース2> 令和7年4月1日以後の給与において、マイカー通勤者に通勤交通費を支給している場合

マイカー通勤者で通勤交通費を支給されている従業員がいているか確認をしてください。

その中で、通勤交通費が非課税交通費のみ支給となっており、会社の規定に「法令の非課税限度額に準ずる」などの規定がない場合は、今回の改正による対応はありません。

ですが、通勤交通費が非課税交通費および課税交通費の両方が支給されている場合は、対応が必要となります。

従業員の片道距離を確認し、改正後の非課税限度額を確認しましょう。改正前および改正後の非課税限度額の差額は年末調整で精算が必要となります。

<ケース3> 既に退職している従業員であって、令和7年4月1日以後の給与があり、マイカー通勤者に通勤交通費を支給している場合

退職された従業員が今回の法改正の対象となる場合があります。

確認方法はケース2と同様となり、通勤交通費が非課税交通費のみの支給となっており、会社の規定に「法令の非課税限度額に準ずる」などの規定がない場合は、今回の改正による対応はありません。

ですが、通勤交通費が非課税交通費および課税交通費の両方が支給されている場合は、改正後の非課税限度額を反映し、正しい給与額が記載された源泉徴収票を再度交付する必要があります。

<ケース4> 死亡退職している従業員であって、令和7年4月1日以後の給与があり、マイカー通勤者に通勤交通費を支給している、または既に退職している外国人従業員であって退職後は自国へ帰国しており、令和7年4月1日以後の給与があり、マイカー通勤者に通勤交通費を支給している場合

死亡退職および外国人労働者の退職で自国へ帰国される場合、退職時に年末調整を行っていると思いますが、この場合でも、今回の法改正の対象となる場合があります。

確認方法はケース2・3と同様となり、通勤交通費が非課税交通費のみの支給となっており、会社の規定に「法令の非課税限度額に準ずる」などの規定がない場合は、今回の改正による対応はありません。

ですが、通勤交通費が非課税交通費および課税交通費の両方が支給されている場合は、改正後の非課税限度額を反映し、正しい給与額で再年調を行う必要があります。

ポイント

会社の規定にマイカー通勤者の通勤交通費額表を記している場合は、規定の変更も必要となりますので忘れないようにしましょう。

従業員数が多い会社は、すべてのマイカー通勤者を確認するにもかなりの時間を要します。今回の改正では片道10㎞以上の非課税限度額が対象となりますので、7,100円以上の通勤交通費支給があるマイカー通勤者に絞って確認するのもいいかもしれませんね。

また、源泉徴収票を再度交付する場合は、「適用」欄に「再交付」と記載する必要がありますので忘れないようにしましょう!

まとめ

年末調整に取り掛かっている忙しい時期の法改正となり、ますます担当者の方の業務負担が大きくなります。

本格的に年末調整の計算が始まる前に、確認事項をしっかりまとめて対応できるように準備しましょう!

導入しているシステムによっては、法改正に対応できず手修正・手計算となることも考えられますので、事前にシステム改修スケジュールなど確認するようにしましょう!

令和8年にもマイカー通勤者の非課税限度額の引き上げが予定されています。

今まで従業員の通勤方法や通勤距離など把握できていなかった場合は、この機会に情報収集を行い正しい非課税限度額を適用できるようにしましょう!

<通勤手当の非課税限度額の改正について>※国税庁HP

ベスト・パートナーズでは、今回の税制改正に対応した年末調整の実務サポートや、従業員へ向けた説明資料の提供を行っております。

ご担当者様の負担軽減に向けたご支援も可能ですので、お気軽にご相談くださいませ。

ご連絡お待ちしております。